")

")

- Anasayfa

- Hakkımızda

- Ürünlerimiz

- Özkaynak Kefaletlerimiz

- Hazine Destekli Kefaletler

- Aktif Destek Paketleri(2023)

- Aktif Destek Paketleri (2022)

- Geçmiş Programlar

- İmalata Dayalı İthal İkamesi̇ Destek Paketi̇

- İlave İsti̇hdam Destek Paketi̇

- İnşaat Hizmetleri Finansman Destek Paketi

- Çay Alımı Destek Paketi

- İhracat Destek Paketi

- Soğuk Hava Üni̇tesi̇ Ve Fri̇gori̇fi̇k Araçlar Destek Paketi̇

- Opex Kredi Destek Paketi

- Çek Ödeme Destek Paketi

- Tobb Nefes Kredisi 2020 Destek Paketi

- Ekonomi Değer Kredisi

- İş’e Devam Destek Paketi

- Temel İhtiyaç Destek Kredisi Paketi

- Türkiye Kalkınma Ve Yatırım Bankası Kredi Destek Paketi

- Eximbank Kredi Destek Paketi

- Eximbank Stok Finansman Kredi Destek Paketi

- Küçük İşletme Can Suyu Kredisi

- KOBİ Değer Kredisi II

- KOBİ Değer Kredisi I

- Hazine Fonu (200 MİLYAR TL)

- Hazine Fonu (52,5 MİLYAR TL)

- Hazine Fonu (32,5 MİLYAR TL)

- Finansman Desteği Programı

- 2021 Nefes Kredisi

- Turizm Destek Paketi

- Mikro İşletmeler Destek Paketi

- İşletme Giderleri Destek Paketi

- Yatırım-Proje Finansmanı Destek Paketi

- İmalat Sanayii Destek Paketi

- Bölgesel Odaklı Kobi Destek Paketi

- Döviz Kazandırıcı Faaliyetleri Destek Paketi

- Girişimci Destek Paketi

- Kadın Girişimci Destek Paketi

- Teknoloji Destek Paketi

- Dijital Dönüşüm Destek Paketi

- Eğitim Destek Paketi

- EYT Destek Paketi

- İşletme Harcamaları Destek Paketi

- KEFALET İŞLEYİŞİ

- Bilgi Merkezi

- Sıkça Sorulan Sorular

- Rakamlarla KGF

- Faaliyet Raporları

- Kaynaklarımız

- Kişisel Verilerin Korunması

- Aydınlatma Metinleri >

- Kişisel Verilerin İşlenmesine Dair Genel Aydınlatma Metni

- Anket Katılımcıları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Çalışan Adayları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Çalışanlar İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Gayrimenkul/Menkul Alıcıları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Kredi Veren Çalışanları Ve Yetkilileri İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Potansiyel Yararlanıcılar İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Risk Grubu İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Stajyer Adayları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Stajyerler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Tedarikçiler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Telefon Görüşmeleri Kaydı İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yararlanıcılar İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yararlanıcılara Teminat Verenler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yararlanıcılara Teminat Verenlerin Eşleri İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yedieminler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Ziyaretçiler Ve Kapalı Devre Kamera Sistemi (Cctv) Kullanımı İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Kişisel Verileri Saklama ve İmha Politikası

- Aydınlatma Metinleri >

- Yasal Düzenlemeler

- Bilgi Toplumu Hizmetleri

- KGF Bilgi Güvenliği Politikası

- Duyuru & Haber

- Bize Ulaşın

KGF Nedir?

KGF, teminat yetersizliği nedeniyle kredi alamayan KOBİ’lere ve KOBİ dışı işletmelere kefil olur. KGF, KOBİ’lerin ve KOBİ dışı işletmelerin finansmana erişimine destek olur.

FİNANSMAN DESTEĞİ PROGRAMI

Ürün Açıklaması

T.C. Hazine ve Maliye Bakanlığı, Hazine destekli kefalet işlemleri kapsamında Kredi Garanti Fonu A.Ş.’ye kefalet limiti tahsis etmiştir. KOBİ tanımını haiz işletmelere 28.08.2020 tarihten itibaren altı ay süre ile kullandırım sağlanacaktır.

Doğu Akdeniz Kalkınma Ajansı desteğiyle oluşturulan projelere Vakıf Katılım Bankası A.Ş. aracılığıyla kullandırılan kredilere kefalet hizmeti verilmesi hedeflenmektedir.

Kefalet İçin Kullanılan Kaynak

Hazine Fonu

İlgili Finans Kuruluşları / Kurum

Vakıf Katılım Bankası

Ürün Vadesi

Azami 36 ay vadeli olup, anapara ödemesiz dönem azami 6 aydır.

Kefalet Limiti ve Kefalet Oranları

Özel Şartlar

- Kredinin geri ödeme periyodu 3’er aylık dönemlerde gerçekleşir.

Ücret ve Komisyon

- KGF, verdiği kefaletler karşılığında yararlanıcılardan her bir kefalet kullandırımı için bir defaya mahsus ve peşin olarak vadesi 1 yıl olan kefaletlerde, kefalet tutarının %1’i oranında Bankalar aracılığıyla komisyon tahsil eder. Kefaletin vadesinin 1 yıldan az olması halinde, komisyon üç aylık vadelere göre oranlanarak uygulanır.

Başvuru Koşulları

Genel Kriterler

- Yararlanıcıların Türkiye Cumhuriyeti Kanunlarına göre kurulmuş ve yurtiçinde veya Türkiye’deki Serbest Bölgelerde faaliyet gösteren gerçek ve tüzel kişi işletmelerden biri olması şartı aranır.

- Yararlanıcı hakkında ve yararlanıcı ve/veya ortaklarının ayrı ayrı ya da birlikte % 25 ve üzeri hisse ile ortak olduğu şirketler hakkında, krediye başvuru sırasında iflas kararı, fesih, iflas erteleme kararı, iflas erteleme tedbir kararı ve konkordato kararı olmaması koşulu aranır. Bu koşul Bankanın kayıtlarından anlaşılamadığı takdirde yararlanıcıdan alınan yazılı beyan ile tamamlanır.

- Yararlanıcının Bankaya başvuru tarihine göre Türkiye Bankalar Birliği Risk Merkezinden alınmış son Kredi Limit, Kredi Risk, Tasfiye Olunacak Alacaklar Raporunda “Bankalarca Kredilerin ve Diğer Alacakların Niteliklerinin Belirlenmesi ve Bunlar İçin Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelik” uyarınca donuk alacak olarak sınıflandırılmamış olması ve 24/12/2013 tarihli ve 28861 sayılı Resmî Gazete’de yayımlanan Finansal Kiralama, Faktoring ve Finansman Şirketlerinin Muhasebe Uygulamaları ile Finansal Tabloları Hakkında Yönetmelik hükümleri uyarınca “Tasfiye Olunacak Alacaklar ile Zarar Niteliğindeki Alacaklar” hesabında izlenen alacaklar niteliğinde olmaması.

- İşbu Protokol kapsamında yararlanıcılara yapılacak olan kredi tahsisinde KGF’ye önceki dönemlere ilişkin ödenmemiş komisyon borcunun bulunmaması şartı aranır.

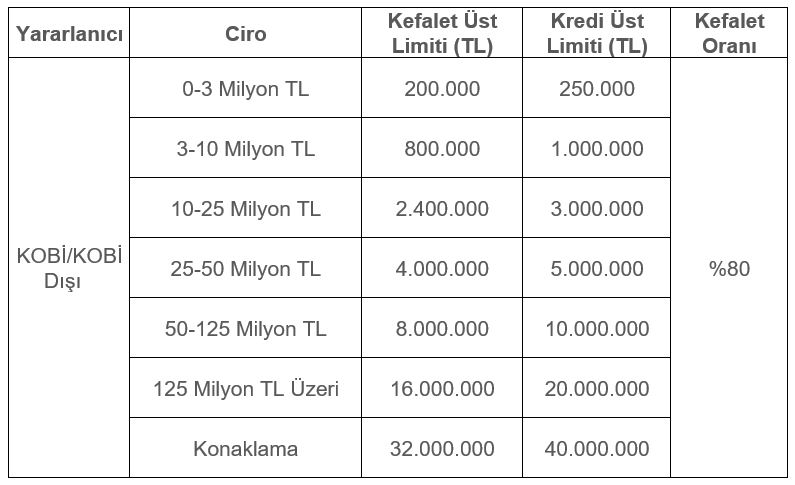

TURİZM DESTEK PAKETİ

Ürün Açıklaması

T.C. Hazine ve Maliye Bakanlığı, Hazine destekli kefalet işlemleri kapsamında Turizm Destek Paketi için Kredi Garanti Fonu A.Ş.’ye kefalet limiti tahsis etmiştir. KOBİ ve KOBİ dışı işletmelere 01.11.2021 tarihine kadar kullandırım sağlanacaktır.

Turizm sektöründe faaliyet gösteren işletmeler ile bu işletmelerin tedarikçilerinin maaş ve kira ödemeleri başta olmak üzere, sözleşme veya faturaya bağlı tüm sabit giderlerinin ve nakit ihtiyaçlarının karşılanması ve bu sayede salgının nakit akışları üzerindeki olumsuz etkisini azaltarak üretim ve istihdam kapasitelerinin korunması hedeflenmektedir.

Kefalet İçin Kullanılan Kaynak

Hazine Fonu

İlgili Finans Kuruluşları / Kurum

Akbank, Albaraka Türk Katılım Bankası, Denizbank, Garanti BBVA, Halkbank, İş Bankası, Kuveyt Türk Katılım Bankası, QNB Finansbank, TEB, Türkiye Finans Katılım Bankası, Vakıfbank, Vakıf Katılım Bankası, Yapı Kredi, Ziraat Bankası, Ziraat Katılım Bankası

Ürün Vadesi

01.11.2021 tarihini aşmamak kaydıyla azami 12 ay ödemesiz dönem olmak üzere toplam 36 ay

Kefalet Limiti ve Kefalet Oranları

Kullandırılabilecek Kredi Ürünleri

- Nakit Kredi:

Taksitli ya da rotatif olarak kullandırılacak krediler

Nakit çekime kapalı Kredili Mevduat Hesabı

Murabaha ürünleri

- Gayrinakit Kredi:

Kurumsal Kredi Kartı

Doğrudan Borçlandırma Sistemi

Tedarik Zinciri Finansmanı

Mal Alımı Teminat Mektubu

Garantili Çek

Kullanım Esasları

İlk aşama 01.11.2021 tarihine kadar olan ödemesiz dönemdir. Bu dönem aynı zamanda Program kapsamında Kredi Verenler tarafından yararlanıcılara tahsis edilecek limitlerin aşağıda belirtilen kredi ürünleri yoluyla kullandırımlarının yapılacağı dönemdir. Bu tarihten sonra limit mevcut olsa da kullandırım yapılmayacaktır.

İkinci aşama ise ödeme dönemidir. 01.11.2021 tarihine kadar yapılan kullandırımlar (ve varsa geri ödemeler) sonrası oluşan risk bakiyesi bu tarih itibariyle 24 aylık bir ödeme planına bağlanacaktır.

Yararlanıcıya tahsis edilen kefalet tutarının azami %10’ununa karşılık gelen kredi tutarı işletme harcamalarında kullanılmak üzere nakit olarak verilebilecektir. Firma kullandırımlarına serbest bırakılacak %10’luk kısmın üzerindeki kullandırımların üçüncü kişilere transfer edilmesi ve ayrıca finanse edilecek giderlerin tek seferde 100.000 TL üzeri olması halinde sözleşme, fatura vb. belge ile belgelendirilmesi gerekmektedir.

Ücret ve Komisyon

- KGF, verdiği kefaletler karşılığında yararlanıcılardan her bir kefalet kullandırımı için bir defaya mahsus ve peşin olarak kefalet tutarının %0,5’i oranında bankalar aracılığıyla komisyon tahsil eder. Yapılandırma durumunda yararlanıcılardan, kefalet bakiyesi üzerinden %0,5 oranında bankalar aracılığıyla peşin olarak komisyon tahsil edilir.

- Banka verdiği kredi karşılığında yararlanıcılardan her bir kredi kullandırımı için yalnızca kredi tutarının azami %0,5’i oranında komisyon tahsil edebilir.

- Banka, Hazine destekli KGF kefaleti kapsamında kullandıracakları kredilerden, üçüncü kişilere yaptıracakları işlemler (ekspertiz, sigorta vb.) için ödeyecekleri masraflar ve bu başlıkta belirtilenler dışında herhangi bir ad altında masraf, ücret ve komisyon talep edemez.

Başvuru Koşulları

- Yararlanıcıların Türkiye Cumhuriyeti Kanunlarına göre kurulmuş ve yurtiçinde veya Türkiye’deki Serbest Bölgelerde faaliyet gösteren gerçek ve tüzel kişi işletmelerden biri olması şartı aranır.

- Yararlanıcı hakkında ve yararlanıcı ve/veya ortaklarının ayrı ayrı ya da birlikte % 25 ve üzeri hisse ile ortak olduğu şirketler hakkında, krediye başvuru sırasında iflas kararı, fesih, iflas erteleme kararı, iflas erteleme tedbir kararı ve konkordato kararı olmaması koşulu aranır. Bu koşul Bankanın kayıtlarından anlaşılamadığı takdirde yararlanıcıdan alınan yazılı beyan ile tamamlanır.

- Yararlanıcının Bankaya başvuru tarihine göre Türkiye Bankalar Birliği Risk Merkezinden alınmış son Kredi Limit, Kredi Risk, Tasfiye Olunacak Alacaklar Raporunda “Bankalarca Kredilerin ve Diğer Alacakların Niteliklerinin Belirlenmesi ve Bunlar İçin Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelik” uyarınca donuk alacak olarak sınıflandırılmamış olması ve 24/12/2013 tarihli ve 28861 sayılı Resmî Gazete’de yayımlanan Finansal Kiralama, Faktoring ve Finansman Şirketlerinin Muhasebe Uygulamaları ile Finansal Tabloları Hakkında Yönetmelik hükümleri uyarınca “Tasfiye Olunacak Alacaklar ile Zarar Niteliğindeki Alacaklar” hesabında izlenen alacaklar niteliğinde olmaması.

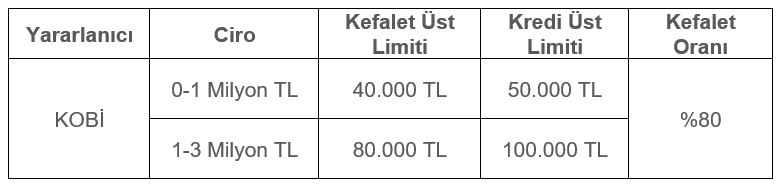

MİKRO İŞLETMELER DESTEK PAKETİ

Ürün Açıklaması

T.C. Hazine ve Maliye Bakanlığı, Hazine destekli kefalet işlemleri kapsamında Mikro İşletmeler Destek Paketi için Kredi Garanti Fonu A.Ş.’ye kefalet limiti tahsis etmiştir.

Maaş ve kira ödemeleri başta olmak üzere, KOBi’lerin tüm sabit giderlerinin ve nakit ihtiyaçlarının karşılanması hedeflemektedir. 01.11.2021 tarihine kadar kullandırım sağlanacaktır.

Kefalet İçin Kullanılan Kaynak

Hazine Fonu

İlgili Finans Kuruluşları / Kurum

Ziraat Bankası, Halk Bankası, Vakıfbank

Ürün Vadesi

01.11.2021 tarihini aşmamak kaydıyla azami 12 ay ödemesiz dönem olmak üzere toplam 48 ay

Kefalet Limiti ve Kefalet Oranları

Kullandırılabilecek Kredi Ürünleri

- Nakit Kredi:

Taksitli ya da Rotatif Olarak Kullandırılacak Krediler

Nakit Çekime Kapalı Kredili Mevduat Hesabı

- Gayrinakit Kredi:

Kurumsal Kart

Doğrudan Borçlandırma Sistemi

Tedarik Zinciri Finansmanı

Mal Alımı Teminat Mektubu

Garantili Çek

Kullanım Esasları

İlk aşama 01.11.2021 tarihine kadar olan ödemesiz dönemdir. Bu dönem aynı zamanda Program kapsamında bankalar tarafından yararlanıcılara tahsis edilecek limitlerin aşağıda belirtilen kredi ürünleri yoluyla kullandırımlarının yapılacağı dönemdir. Bu tarihten sonra limit mevcut olsa da kullandırım yapılmayacaktır.

İkinci aşama ise ödeme dönemidir. 01.11.2021 tarihine kadar yapılan kullandırımlar (ve varsa geri ödemeler) sonrası oluşan risk bakiyesi bu tarih itibariyle 36 aylık bir ödeme planına bağlanacaktır.

Yararlanıcıya tahsis edilen kefalet tutarının azami %10’ununa karşılık gelen kredi tutarı işletme harcamalarında kullanılmak üzere nakit olarak verilebilecektir. Bu kapsamdaki kullandırımlar için belge ibrazı zorunluluğu bulunmamaktadır; ancak Bankalar tarafından yararlanıcının kredibilitesinin yüksek olduğunun ve işletmenin nakit kullanım ihtiyacının makul olduğunun değerlendirilmesi gerekmektedir.

Ücret ve Komisyon

- KGF, verdiği kefaletler karşılığında yararlanıcılardan her bir kefalet kullandırımı için bir defaya mahsus ve peşin olarak kefalet tutarının %0,5’i oranında bankalar aracılığıyla komisyon tahsil eder. Yapılandırma durumunda yararlanıcılardan, kefalet bakiyesi üzerinden %0,5 oranında bankalar aracılığıyla peşin olarak komisyon tahsil edilir.

- Banka verdiği kredi karşılığında yararlanıcılardan her bir kredi kullandırımı için yalnızca kredi tutarının azami %0,5’i oranında komisyon tahsil edebilir.

- Banka, Hazine destekli KGF kefaleti kapsamında kullandıracakları kredilerden, üçüncü kişilere yaptıracakları işlemler (ekspertiz, sigorta vb.) için ödeyecekleri masraflar ve bu başlıkta belirtilenler dışında herhangi bir ad altında masraf, ücret ve komisyon talep edemez.

Başvuru Koşulları

- Yararlanıcıların Türkiye Cumhuriyeti Kanunlarına göre kurulmuş ve yurtiçinde veya Türkiye’deki Serbest Bölgelerde faaliyet gösteren gerçek ve tüzel kişi işletmelerden biri olması şartı aranır.

- Yararlanıcı hakkında ve yararlanıcı ve/veya ortaklarının ayrı ayrı ya da birlikte % 25 ve üzeri hisse ile ortak olduğu şirketler hakkında, krediye başvuru sırasında iflas kararı, fesih, iflas erteleme kararı, iflas erteleme tedbir kararı ve konkordato kararı olmaması koşulu aranır. Bu koşul Bankanın kayıtlarından anlaşılamadığı takdirde yararlanıcıdan alınan yazılı beyan ile tamamlanır.

- Yararlanıcının Bankaya başvuru tarihine göre Türkiye Bankalar Birliği Risk Merkezinden alınmış son Kredi Limit, Kredi Risk, Tasfiye Olunacak Alacaklar Raporunda “Bankalarca Kredilerin ve Diğer Alacakların Niteliklerinin Belirlenmesi ve Bunlar İçin Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelik” uyarınca donuk alacak olarak sınıflandırılmamış olması ve 24/12/2013 tarihli ve 28861 sayılı Resmî Gazete’de yayımlanan Finansal Kiralama, Faktoring ve Finansman Şirketlerinin Muhasebe Uygulamaları ile Finansal Tabloları Hakkında Yönetmelik hükümleri uyarınca “Tasfiye Olunacak Alacaklar ile Zarar Niteliğindeki Alacaklar” hesabında izlenen alacaklar niteliğinde olmaması.