")

")

- Anasayfa

- Hakkımızda

- Ürünlerimiz

- Özkaynak Kefaletlerimiz

- Banka Kredileri >

- KGF Tematik Destek Programları >

- Halkbank Mesleki Eğitim Kredisi Destek Paketi

- Halk Bankası Şahıs İşletmeleri Destek Kredisi Projesi

- Halk Bankası Gençiz Kredisi Programı Destek Paketi

- İstihdam Koruma Destek Programı

- Ziraat Bankası Kadın Ve Genç Girişimci Destek Programı

- Katılım Finans Kefalet Destek Programı

- Basın İlan Kurumu Destek Programı

- İstihdam Taahhütlü Kobi Finansman Destek Programı-II (BMZ II)

- Ziraat Bankası Yeşil İhracat Kredisi Destek Paketi (Greendeks)

- Halkbank İlk Adım Kredisi Projesi

- Halkbank Genç İşi Kredisi Projesi

- Vakıfbank Hukuk Bürosu Destek Paketi

- TOBB Nefes Kredisi 2026 Destek Programı

- Tarım Kefalet Destek Programı

- KGF Kooperatif Destek Paketi

- KGF Savunma Sanayii Tedarikçi Destek Programı

- KGF Genel Destek Programı

- KGF Özkaynak Kefalet Programı

- KGF Tematik Destek Programları >

- Doğrudan Krediler >

- Geçmiş Programlar >

- Banka Kredileri >

- Hazine Destekli Kefaletler

- Aktif Destek Paketleri >

- Geçmiş Programlar >

- Yeşil Dönüşüm Ve Enerji Verimliliği Destek Paketi

- 6 Şubat Depremleri Yatırım Destek Paketi

- 6 Şubat Depremleri İşletme Destek Paketi

- Tarımsal Üretime Enerji Finansman Destek Paketi

- İmalata Dayalı İthal İkamesi̇ Destek Paketi̇

- İlave İsti̇hdam Destek Paketi̇

- İnşaat Hizmetleri Finansman Destek Paketi

- Çay Alımı Destek Paketi

- İhracat Destek Paketi

- Soğuk Hava Üni̇tesi̇ Ve Fri̇gori̇fi̇k Araçlar Destek Paketi̇

- Opex Kredi Destek Paketi

- Çek Ödeme Destek Paketi

- Tobb Nefes Kredisi 2020 Destek Paketi

- Ekonomi Değer Kredisi

- İş’e Devam Destek Paketi

- Temel İhtiyaç Destek Kredisi Paketi

- Türkiye Kalkınma Ve Yatırım Bankası Kredi Destek Paketi

- Eximbank Kredi Destek Paketi

- Eximbank Stok Finansman Kredi Destek Paketi

- Küçük İşletme Can Suyu Kredisi

- KOBİ Değer Kredisi II

- KOBİ Değer Kredisi I

- Hazine Fonu (200 MİLYAR TL)

- Hazine Fonu (52,5 MİLYAR TL)

- Hazine Fonu (32,5 MİLYAR TL)

- Finansman Desteği Programı

- 2021 Nefes Kredisi

- Turizm Destek Paketi

- Mikro İşletmeler Destek Paketi

- İşletme Giderleri Destek Paketi

- Yatırım-Proje Finansmanı Destek Paketi

- İmalat Sanayii Destek Paketi

- Bölgesel Odaklı Kobi Destek Paketi

- Döviz Kazandırıcı Faaliyetleri Destek Paketi

- Girişimci Destek Paketi

- Kadın Girişimci Destek Paketi

- Teknoloji Destek Paketi

- Dijital Dönüşüm Destek Paketi

- Eğitim Destek Paketi

- EYT Destek Paketi

- İşletme Harcamaları Destek Paketi

- Yatırım Destek Paketi

- KOSGEB Destekli Kefaletler

- Özkaynak Kefaletlerimiz

- KEFALET İŞLEYİŞİ

- Bilgi Merkezi

- Sıkça Sorulan Sorular

- Rakamlarla KGF

- Faaliyet Raporları

- Kaynaklarımız

- Kişisel Verilerin Korunması

- Aydınlatma Metinleri >

- Kişisel Verilerin İşlenmesine Dair Genel Aydınlatma Metni

- Anket Katılımcıları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Çalışan Adayları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Çalışanlar İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Gayrimenkul/Menkul Alıcıları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Kredi Veren Çalışanları Ve Yetkilileri İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Potansiyel Yararlanıcılar İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Risk Grubu İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Stajyer Adayları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Stajyerler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Tedarikçiler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Telefon Görüşmeleri Kaydı İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yararlanıcılar İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yararlanıcılara Teminat Verenler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yararlanıcılara Teminat Verenlerin Eşleri İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yedieminler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Ziyaretçiler Ve Kapalı Devre Kamera Sistemi (Cctv) Kullanımı İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Kişisel Verileri Saklama ve İmha Politikası

- Aydınlatma Metinleri >

- Yasal Düzenlemeler

- Bilgi Toplumu Hizmetleri

- KGF Bilgi Güvenliği Politikası

- Duyuru & Haber

- Bize Ulaşın

KGF Nedir?

KGF, teminat yetersizliği nedeniyle kredi alamayan KOBİ’lere ve KOBİ dışı işletmelere kefil olur. KGF, KOBİ’lerin ve KOBİ dışı işletmelerin finansmana erişimine destek olur.

YEŞİL DÖNÜŞÜM VE ENERJİ VERİMLİLİĞİ DESTEK PAKETİ

Ürün Açıklaması

Enerji verimliliğini ve yeşil dönüşümü amaçlayan KOBİ ve KOBİ dışı işletmelerin yatırım ve yatırıma bağlı işletme harcamalarının finanse edilmesi amaçlanmaktadır.

Kefalet İçin Kullanılan Kaynak

Hazine Fonu

İlgili Finans Kuruluşları / Kurum

Emlak Katılım Bankası, Garanti Bankası, Halkbank, İş Bankası, Kuveyt Türk Katılım Bankası, QNB Finansbank, Kalkınma Yatırım Bankası, Vakıfbank, Vakıf Katılım Bankası, Yapı Kredi Bankası, Ziraat Bankası, Ziraat Katılım

Ürün Vadesi

İşletme Kredisi Azami 6 ay ödemesiz dönem olmak üzere azami 36 ay

Yatırım Kredisi Azami 24 ay ödemesiz dönem olmak üzere azami 120 ay

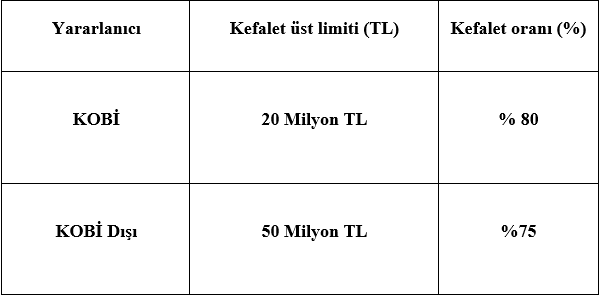

Kefalet Limiti ve Kefalet Oranları

Kullanılabilecek Kredi Ürünleri

- Ticari Kredi Kartları

- Yeni Kredi Kartı tahsisi

- Yeni Kredi Kartına veya risk bakiyesi bulunmayan mevcut Kredi Kartlarına (izleyen aylar da dahil olmak üzere) ödeme yapılarak artı bakiye oluşturacak şekilde kullandırılacak işletme kredileri (Taksitli Kredi, Spot Kredi, Murabaha vb.)

- Debit/Banka Kartına bağlı;

- Kredili Mevduat Hesabı (mevcutta yararlanıcının bir hesabı bulunsa dahi bu programa münhasır yeni bir KMH hesap açılması gerekmektedir)

- Taksitli Kredi, Spot Kredi, Murabaha vb.

- İşletme Kredisi/ Murabaha (*)

- Taksitli Kredi

- Spot Kredi

- Rotatif Kredi

- Nakit çekime kapalı Kredili Mevduat Hesabı ürünlerinde

- Katılım Bankacılığına uygun diğer yöntemler

- Yatırım Kredisi (**)

- Taksitli Kredi

- Finansal kiralama dahil katılım bankacılığına uygun diğer yöntemler

*Katılım Bankaları, Debit/Ticari Karta Bağlı olmaksızın katılım bankacılığına uygun yöntemlerle kullandırım yapabilecektir

** İşbu destek paketi kapsamında, yatırım kredisi kullanan yararlanıcılar kullandıkları yatırım kredisinin %10’unu aşmayacak şekilde yatırım kredisine ilave olarak aynı kredi verenden olmak şartı ile işletme kredisi kullanabilir. Her halükârda, kullanılan yatırım kredileri ile işletme kredilerinin toplamı yatırım tutarının %70’ini geçemeyecektir.

Ücret ve Komisyon Oranları

- KGF, verdiği kefaletler karşılığında yararlanıcılardan her bir kefalet kullandırımı için bir defaya mahsus ve peşin olarak kefalet tutarının %0,5’i oranında kredi verenler aracılığıyla komisyon tahsil eder. Yapılandırma durumunda yararlanıcılardan, kefalet bakiyesi üzerinden %0,5 oranında kredi verenler aracılığıyla peşin olarak komisyon tahsil edilir.

- Kredi veren verdiği kredi karşılığında yararlanıcılardan her bir kredi kullandırımı için yalnızca kredi tutarının azami %1’i oranında komisyon tahsil edebilir

Özel Şartlar

- Yararlanıcının, kredi kullandırım tarihinden itibaren 2 yıl süreyle istihdamını azaltmayacağına dair taahhüt vermesi gerekmektedir.

-

- Kredi kartı ürünü nakit çekime kapalı olacaktır.

- Çevre etiketi almış veya başvurmuş firmalar bununla ilgili tevsik eder dokümanı kredi verene ibraz eder.

- Sunulan projenin enerji verimliliği kapsamında olup olmadığı ya da olumlu çevresel etki meydana getirip getirmeyeceği hususu kredi veren tarafından değerlendirilecektir.

- Çevre etiketi almamış ya da başvuru yapmamış firmalarla ilgili olarak, projenin olumlu çevresel etki sağladığının kontrolünü teminen çevre etiketi yönetmeliğindeki genel çerçeve referans alınabilecektir.

- Enerji performans sözleşmeleri kapsamında kullandırılacak kredilerde ilgili mevzuat kapsamında imzalanmış sözleşmenin kredi veren sunulması şarttır.

- Bu paket kapsamında kullanılabilecek yatırım kredisi tutarı, işletmenin planladığı/taahhüt ettiği yatırım tutarının %70’ini aşamayacaktır. Bahse konu yatırımın, Yatırım Teşvik Belgesi (YTB) kapsamında yapılması durumunda ise kullanılabilecek yatırım kredisi tutarı YTB'de yer alan yatırım tutarının %70’ini aşamayacaktır.

KADIN GİRİŞİMCİ DESTEK PAKETİ

Ürün Açıklaması

Mal ve hizmet üretimine, serbest meslek ya da ticari faaliyete yönelik yeni bir işyeri açmak isteyen ya da bir iş fikrine dayalı olarak faaliyet gösteren sahibi kadın olan gerçek kişi işletmeler ile ortaklarının en az % 50’si kadın olan tüzel kişi işletmeler ve kadın kooperatiflerinin desteklenerek kadın girişimciliği ekosisteminin güçlendirilmesi amaçlanmaktadır.

Kefalet İçin Kullanılan Kaynak

Hazine Fonu

İlgili Finans Kuruluşları / Kurum

Emlak Katılım Bankası, Garanti Bankası, Halkbank, İş Bankası, Kuveyt Türk Katılım Bankası, Vakıfbank, Vakıf Katılım Bankası, Yapı ve Kredi Bankası, Ziraat Bankası, Ziraat Katılım Bankası

Ürün Vadesi

Yatırım Kredisi İçin:

- Azami 12 Ay Ödemesiz Dönem

- Azami 60 Ay vade (ödemesiz dönem dahil)

İşletme Kredisi İçin:

- Azami 12 Ay Ödemesiz Dönem

- Azami 36 Ay vade (ödemesiz dönem dahil)

31/12/2024 tarihini aşmamak üzere;

-Kredi tipi bölümünde yer alan ve niteliği uygun olan kredi ürünleri için azami 12 ay kullandırım dönemi (bankacılık uygulamaları doğrultusunda ihtiyaç duyulması halinde kullandırım süresine 1 ay ilave edilebilir.)

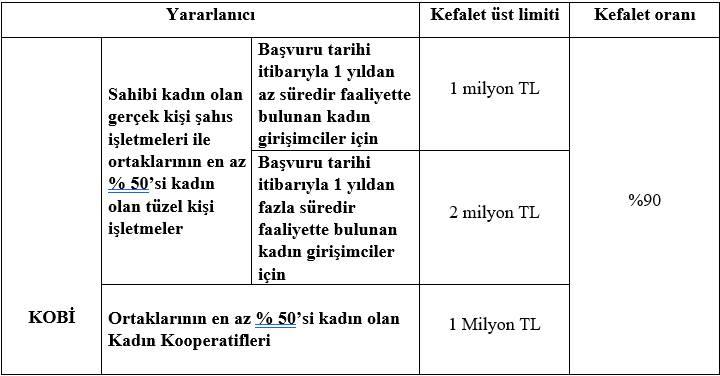

Kefalet Limiti ve Kefalet Oranları

Kullanılabilecek Kredi Ürünleri

- Ticari Kredi Kartları

- Yeni Kredi Kartı tahsisi

- Yeni Kredi Kartına veya risk bakiyesi bulunmayan mevcut Kredi Kartlarına (izleyen aylar da dahil olmak üzere) ödeme yapılarak artı bakiye oluşturacak şekilde kullandırılacak işletme kredileri (Taksitli Kredi, Spot Kredi, Murabaha vb.)

- Debit/Banka Kartına bağlı;

- Kredili Mevduat Hesabı (mevcutta yararlanıcının bir hesabı bulunsa dahi bu programa münhasır yeni bir KMH hesap açılması gerekmektedir)

- Taksitli Kredi, Spot Kredi, Murabaha vb.

- İşletme Kredisi/ Murabaha (*)

- Taksitli Kredi

- Spot Kredi

- Rotatif Kredi

- Nakit çekime kapalı Kredili Mevduat Hesabı ürünlerinde

- Katılım Bankacılığına uygun diğer yöntemler

- Yatırım Kredisi (**)

- Taksitli Kredi

- Finansal kiralama dahil katılım bankacılığına uygun diğer yöntemler.

*Katılım Bankaları, Debit/Ticari Karta Bağlı olmaksızın katılım bankacılığına uygun yöntemlerle kullandırım yapabilecektir

** İşbu destek paketi kapsamında, yatırım kredisi kullanan yararlanıcılar kullandıkları yatırım kredisinin %10’unu aşmayacak şekilde yatırım kredisine ilave olarak aynı kredi verenden olmak şartı ile işletme kredisi kullanabilir. Her halükârda, kullanılan yatırım kredileri ile işletme kredilerinin toplamı yatırım tutarının %70’ini geçemeyecektir.

Ücret ve Komisyon Oranları

- KGF, verdiği kefaletler karşılığında yararlanıcılardan her bir kefalet kullandırımı için bir defaya mahsus ve peşin olarak kefalet tutarının %0,5’i oranında kredi verenler aracılığıyla komisyon tahsil eder. Yapılandırma durumunda yararlanıcılardan, kefalet bakiyesi üzerinden %0,5 oranında kredi verenler aracılığıyla peşin olarak komisyon tahsil edilir

-

- Kredi veren verdiği kredi karşılığında yararlanıcılardan her bir kredi kullandırımı için yalnızca kredi tutarının azami %1’i oranında komisyon tahsil edebilir

Özel Şartlar

- Yararlanıcıya tahsis edilen işletme kredisinin azami %10’u işletme harcamalarında kullanılmak üzere nakit olarak verilebilecektir.

-

- Kredi kartı ürünü nakit çekime kapalı olacaktır.

Döviz Kazandırıcı Faaliyetleri Destek Paketi

Ürün Açıklaması

İhracatçı veya döviz kazandırıcı hizmetler sektörlerinde faaliyet gösteren KOBİ ve KOBİ dışı firmalara kullandırılmak üzere mevcut ihracatçı firma sayısının ve gerçekleştirilen ihracat hacimlerinin arttırılması amaçlanmaktadır.

Kefalet İçin Kullanılan Kaynak

Hazine Fonu

İlgili Finans Kuruluşları / Kurum

Akbank, Albaraka Türk Katılım Bankası, Denizbank, Emlak Katılım Bankası, Garanti Bankası Halkbank,ING, İş Bankası, Kuveyt Türk Katılım Bankası, QNB FinansBank, Şekerbank, VakıfBank, Vakıf Katılım Bankası, Yapı Kredi Bankası, Ziraat Bankası, Ziraat Katılım Bankası

Ürün Vadesi

İşletme Kredileri; Azami 12 ay ödemesiz dönem olmak üzere azami 36 ay vade

Yatırım Kredileri; Azami 24 ay ödemesiz dönem olmak üzere azami 120 ay vade

Kefalet Limiti ve Kefalet Oranları

Not: Reeskont kredileri için kefalet oranı %100 olarak uygulanır.

Kullanılabilecek Kredi Ürünleri

- Nakdi Krediler

- Taksitli Kredi

- Spot Kredi

- Rotatif Kredi

- Nakit çekime kapalı Kredili Mevduat Hesabı

- Katılım Bankacılığına uygun diğer yöntemler

- Gayrinakdi Krediler (**)(***)

* Kredi Veren kaynaklı ihracatçılara veya döviz kazandırıcı faaliyeti bulunan firmalara sağlanan kredilere bu kredilerin TL/Yabancı para taahhütlü olması şartıyla kefalet sağlanır. Turizm firmalarına sağlanan kefaletlerde bu koşul aranmaz.

** Sadece Eximbank’a hitaben Reeskont kredileri için düzenlenecek teminat mektupları

*** Gayrinakdi kredi kullandırımlarında Kredi Veren, %1 komisyon dışında ayrıca bir teminat mektubu komisyonu almayacaktır.

Ücret ve Komisyon Oranları

- Kurum, verdiği kefaletler karşılığında yararlanıcılardan her bir kefalet kullandırımı için bir defaya mahsus ve peşin olarak kefalet tutarının %0,5’i oranında Kredi Verenler aracılığıyla komisyon tahsil eder. Yapılandırma durumunda yararlanıcılardan, kefalet bakiyesi üzerinden %0,5 oranında Kredi Verenler aracılığıyla peşin olarak komisyon tahsil edilir.

- Kredi Veren verdiği kredi karşılığında yararlanıcılardan her bir kredi kullandırımı için bir defaya mahsus ve peşin olarak yalnızca kredi tutarının azami %1’i oranında komisyon tahsil edebilir. Kredinin vadesinin 1 yıldan az olması halinde, azami oran üç aylık vadelere göre oranlanarak uygulanır.

Özel Şartlar

- Paket kapsamında kullandırılacak reeskont kredileri için kefalet oranı %100 olarak uygulanır.

- Paket kapsamında TL ve YP kredi kullandırımı yapılabilecektir.

- Yararlanıcının, kredi kullandırım tarihinden itibaren 2 yıl süreyle istihdamını azaltmayacağına dair taahhüt vermesi gerekmektedir.

- Yararlanıcıya tahsis edilen işletme kredisinin azami %10’u işletme harcamalarında kullanılmak üzere nakit olarak verilebilecektir.