")

")

- Anasayfa

- Hakkımızda

- Ürünlerimiz

- Özkaynak Kefaletlerimiz

- Banka Kredileri >

- KGF Tematik Destek Programları >

- Halkbank Mesleki Eğitim Kredisi Destek Paketi

- Halk Bankası Şahıs İşletmeleri Destek Kredisi Projesi

- Halk Bankası Gençiz Kredisi Programı Destek Paketi

- İstihdam Koruma Destek Programı

- Ziraat Bankası Kadın Ve Genç Girişimci Destek Programı

- Katılım Finans Kefalet Destek Programı

- Basın İlan Kurumu Destek Programı

- İstihdam Taahhütlü Kobi Finansman Destek Programı-II (BMZ II)

- Ziraat Bankası Yeşil İhracat Kredisi Destek Paketi (Greendeks)

- Halkbank İlk Adım Kredisi Projesi

- Halkbank Genç İşi Kredisi Projesi

- Vakıfbank Hukuk Bürosu Destek Paketi

- TOBB Nefes Kredisi 2026 Destek Programı

- Tarım Kefalet Destek Programı

- KGF Kooperatif Destek Paketi

- KGF Savunma Sanayii Tedarikçi Destek Programı

- KGF Genel Destek Programı

- KGF Özkaynak Kefalet Programı

- KGF Tematik Destek Programları >

- Doğrudan Krediler >

- Geçmiş Programlar >

- Banka Kredileri >

- Hazine Destekli Kefaletler

- Aktif Destek Paketleri >

- Geçmiş Programlar >

- Yeşil Dönüşüm Ve Enerji Verimliliği Destek Paketi

- 6 Şubat Depremleri Yatırım Destek Paketi

- 6 Şubat Depremleri İşletme Destek Paketi

- Tarımsal Üretime Enerji Finansman Destek Paketi

- İmalata Dayalı İthal İkamesi̇ Destek Paketi̇

- İlave İsti̇hdam Destek Paketi̇

- İnşaat Hizmetleri Finansman Destek Paketi

- Çay Alımı Destek Paketi

- İhracat Destek Paketi

- Soğuk Hava Üni̇tesi̇ Ve Fri̇gori̇fi̇k Araçlar Destek Paketi̇

- Opex Kredi Destek Paketi

- Çek Ödeme Destek Paketi

- Tobb Nefes Kredisi 2020 Destek Paketi

- Ekonomi Değer Kredisi

- İş’e Devam Destek Paketi

- Temel İhtiyaç Destek Kredisi Paketi

- Türkiye Kalkınma Ve Yatırım Bankası Kredi Destek Paketi

- Eximbank Kredi Destek Paketi

- Eximbank Stok Finansman Kredi Destek Paketi

- Küçük İşletme Can Suyu Kredisi

- KOBİ Değer Kredisi II

- KOBİ Değer Kredisi I

- Hazine Fonu (200 MİLYAR TL)

- Hazine Fonu (52,5 MİLYAR TL)

- Hazine Fonu (32,5 MİLYAR TL)

- Finansman Desteği Programı

- 2021 Nefes Kredisi

- Turizm Destek Paketi

- Mikro İşletmeler Destek Paketi

- İşletme Giderleri Destek Paketi

- Yatırım-Proje Finansmanı Destek Paketi

- İmalat Sanayii Destek Paketi

- Bölgesel Odaklı Kobi Destek Paketi

- Döviz Kazandırıcı Faaliyetleri Destek Paketi

- Girişimci Destek Paketi

- Kadın Girişimci Destek Paketi

- Teknoloji Destek Paketi

- Dijital Dönüşüm Destek Paketi

- Eğitim Destek Paketi

- EYT Destek Paketi

- İşletme Harcamaları Destek Paketi

- Yatırım Destek Paketi

- KOSGEB Destekli Kefaletler

- Özkaynak Kefaletlerimiz

- KEFALET İŞLEYİŞİ

- Bilgi Merkezi

- Sıkça Sorulan Sorular

- Rakamlarla KGF

- Faaliyet Raporları

- Kaynaklarımız

- Kişisel Verilerin Korunması

- Aydınlatma Metinleri >

- Kişisel Verilerin İşlenmesine Dair Genel Aydınlatma Metni

- Anket Katılımcıları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Çalışan Adayları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Çalışanlar İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Gayrimenkul/Menkul Alıcıları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Kredi Veren Çalışanları Ve Yetkilileri İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Potansiyel Yararlanıcılar İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Risk Grubu İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Stajyer Adayları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Stajyerler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Tedarikçiler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Telefon Görüşmeleri Kaydı İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yararlanıcılar İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yararlanıcılara Teminat Verenler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yararlanıcılara Teminat Verenlerin Eşleri İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yedieminler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Ziyaretçiler Ve Kapalı Devre Kamera Sistemi (Cctv) Kullanımı İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Kişisel Verileri Saklama ve İmha Politikası

- Aydınlatma Metinleri >

- Yasal Düzenlemeler

- Bilgi Toplumu Hizmetleri

- KGF Bilgi Güvenliği Politikası

- Duyuru & Haber

- Bize Ulaşın

KGF Nedir?

KGF, teminat yetersizliği nedeniyle kredi alamayan KOBİ’lere ve KOBİ dışı işletmelere kefil olur. KGF, KOBİ’lerin ve KOBİ dışı işletmelerin finansmana erişimine destek olur.

EĞİTİM DESTEK PAKETİ

Ürün Açıklaması

Personel giderlerini karşılamakta güçlük çeken 5580 sayılı Özel Öğretim Kurumları Kanunu’nun 2 nci maddesinin birinci fıkrasının c bendinde tanımlanan özel öğretim kurumlarının finansmanı amaçlanmaktadır.

Kefalet İçin Kullanılan Kaynak

Hazine Fonu

İlgili Finans Kuruluşları / Kurum

Emlak Katılım Bankası, Halkbank, İş Bankası, Vakıfbank, Vakıf Katılım Bankası, Yapı Kredi Bankası, Ziraat Bankası, Ziraat Katılım

Ürün Vadesi

Azami 8 ay ödemesiz dönem olmak üzere azami 24 ay

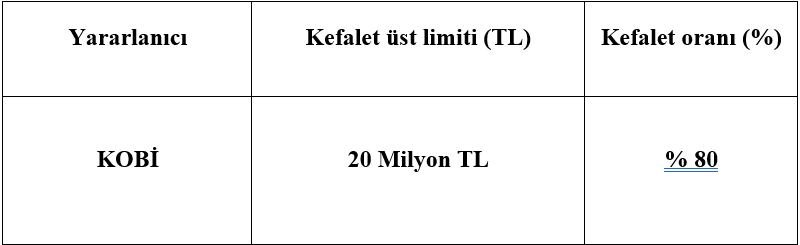

Kefalet Limiti ve Kefalet Oranları

Kullanılabilecek Kredi Ürünleri

- Ticari Kredi Kartları

- Yeni Kredi Kartı tahsisi

- Yeni Kredi Kartına veya risk bakiyesi bulunmayan mevcut Kredi Kartlarına (izleyen aylar da dahil olmak üzere) ödeme yapılarak artı bakiye oluşturacak şekilde kullandırılacak işletme kredileri (Taksitli Kredi, Spot Kredi, Murabaha vb.)

- Debit/Banka Kartına bağlı;

- Kredili Mevduat Hesabı (mevcutta yararlanıcının bir hesabı bulunsa dahi bu programa münhasır yeni bir KMH hesap açılması gerekmektedir)

- Taksitli Kredi, Spot Kredi, Murabaha vb.

- İşletme Kredisi/ Murabaha (*)

- Taksitli Kredi

- Spot Kredi

- Rotatif Kredi

- Nakit çekime kapalı Kredili Mevduat Hesabı ürünlerinde

- Katılım Bankacılığına uygun diğer yöntemler

*Katılım Bankaları, Debit/Ticari Karta Bağlı olmaksızın katılım bankacılığına uygun yöntemlerle kullandırım yapabilecektir.

Ücret ve Komisyon Oranları

- KGF, verdiği kefaletler karşılığında yararlanıcılardan her bir kefalet kullandırımı için bir defaya mahsus ve peşin olarak kefalet tutarının %0,5’i oranında kredi verenler aracılığıyla komisyon tahsil eder. Yapılandırma durumunda yararlanıcılardan, kefalet bakiyesi üzerinden %0,5 oranında kredi verenler aracılığıyla peşin olarak komisyon tahsil edilir

-

- Kredi veren verdiği kredi karşılığında yararlanıcılardan her bir kredi kullandırımı için yalnızca kredi tutarının azami %1’i oranında komisyon tahsil edebilir

Özel Şartlar

- Yararlanıcının, kredi kullandırım tarihinden itibaren 2 yıl süreyle istihdamını azaltmayacağına dair taahhüt vermesi gerekmektedir.

-

- Yararlanıcıya tahsis edilebilecek azami %25’lik ilave kredinin azami %10’u işletme harcamalarında kullanılmak üzere nakit olarak verilebilecektir.

-

- Kredi kartı ürünü nakit çekime kapalı olacaktır.

-

- Kredi Kartı ile yapılan taksitli harcamalar azami 12 aylık kullandırım dönemini aşamayacaktır.

- Brüt maaş toplamları kredi başvuru tarihi itibarıyla son muhtasar beyanname on iki ile çarpılarak bulunacaktır. Bunlara ek olarak, yararlanıcılar tarafından kullanılabilecek kredi tutarları için aylık projeksiyon hazırlanarak kredi verene sunulması gerekmekte olup, kredi verenler tarafından ilgili ay brüt maaş ödemeleri (Net maaş ile birlikte bununla bağlantılı vergi ve SGK ödemeleri) için limitler her ay serbest bırakılacaktır. Limitlerin serbest bırakılabilmesi için yararlanıcılar tarafından her ay bir önceki ayın maaş ödemelerin yapıldığına dair gerekli bilgi ve belgelerin kredi verene sunulması gerekmektedir.

Dijital Dönüşüm Destek Paketi

Ürün Açıklaması

İmalat sanayiinde faaliyet gösteren KOBİ'lerin dijital dönüşüm süreçlerinin [büyük veri, yapay zeka (AI), endüstriyel nesnelerin interneti (IIoT), bulut bilişim ve platform hizmetlerinin temini vb.] tamamlanmasına yönelik finansman desteği sağlanması amaçlanmaktadır.

Kefalet İçin Kullanılan Kaynak

Hazine Fonu

İlgili Finans Kuruluşları / Kurum

Emlak Katılım Bankası,Garanti Bankası, Halkbank, İş Bankası, Kuveyt Türk Katılım Bankası, Vakıfbank ,Vakıf Katılım Bankası,Yapı Kredi Bankası, Ziraat Bankası,Ziraat Katılım Bankası

Ürün Vadesi

İşletme Kredisi Azami 6 ay ödemesiz dönem olmak üzere azami 30 ay

Yatırım Kredisi Azami 12 ay ödemesiz dönem olmak üzere azami 48 ay

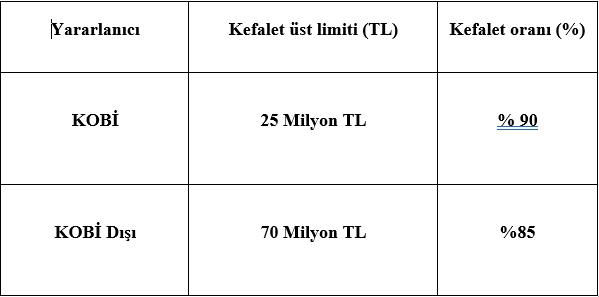

Kefalet Limiti ve Kefalet Oranları

Kullanılabilecek Kredi Ürünleri

- Ticari Kredi Kartları

- Yeni Kredi Kartı tahsisi

- Yeni Kredi Kartına veya risk bakiyesi bulunmayan mevcut Kredi Kartlarına (izleyen aylar da dahil olmak üzere) ödeme yapılarak artı bakiye oluşturacak şekilde kullandırılacak işletme kredileri (Taksitli Kredi, Spot Kredi, Murabaha vb.)

- Debit/Banka Kartına bağlı;

- Kredili Mevduat Hesabı (mevcutta yararlanıcının bir hesabı bulunsa dahi bu programa münhasır yeni bir KMH hesap açılması gerekmektedir)

- Taksitli Kredi, Spot Kredi, Murabaha vb.

- İşletme Kredisi/ Murabaha (*)

- Taksitli Kredi

- Spot Kredi

- Rotatif Kredi

- Nakit çekime kapalı Kredili Mevduat Hesabı ürünlerinde

- Katılım Bankacılığına uygun diğer yöntemler

- Yatırım Kredisi (**)

- Taksitli kredi

- Finansal Kiralama dahil Katılım Bankacılığına uygun diğer yöntemler

* İşbu destek paketi kapsamında, yatırım kredisi kullanan yararlanıcılar kullandıkları yatırım kredisinin %10’unu aşmayacak şekilde yatırım kredisine ilave olarak aynı kredi verenden olmak şartı ile işletme kredisi kullanabilir.

Ücret ve Komisyon Oranları

- KGF, verdiği kefaletler karşılığında yararlanıcılardan her bir kefalet kullandırımı için bir defaya mahsus ve peşin olarak kefalet tutarının %0,5’i oranında kredi verenler aracılığıyla komisyon tahsil eder. Yapılandırma durumunda yararlanıcılardan, kefalet bakiyesi üzerinden %0,5 oranında kredi verenler aracılığıyla peşin olarak komisyon tahsil edilir.

- Kredi veren verdiği kredi karşılığında yararlanıcılardan her bir kredi kullandırımı için yalnızca kredi tutarının azami %1’i oranında komisyon tahsil edebilir

Özel Şartlar

- Yararlanıcının, kredi kullandırım tarihinden itibaren 2 yıl süreyle istihdamını azaltmayacağına dair taahhüt vermesi gerekmektedir.

- Kredi kartı ürünü nakit çekime kapalı olacaktır.

- Yararlanıcının toplam yatırım tutarının azami %70’i kadar yatırım kredisi kullandırılabilecektir. Bu doğrultuda, kefalet başvuru ekranlarında, Yatırım Teşvik Belgeli yatırımlar için istenen ilave bilgiler dahil olmak üzere, yatırıma ilişkin tüm bilgilerin doğru ve eksiksiz şekilde girilmesi gerekmektedir. Ayrıca yatırıma ilişkin fizibilite raporu/fatura ya da taahhüdün Kredi Veren tarafından KOBİT’e yüklenmesi gerekmektedir

- Yararlanıcıya tahsis edilen işletme kredisinin azami %10’u işletme harcamalarında kullanılmak üzere nakit olarak verilebilecektir.

TEKNOLOJİ DESTEK PAKETİ

Ürün Açıklaması

4691 sayılı Kanun kapsamında teknoloji geliştirme bölgelerinde ve ihtisas teknoloji geliştirme bölgelerinde faaliyet gösteren işletmelerin, KOSGEB tarafından TEKMER adı kullanım hakkı tanınmış Teknoloji Geliştirme Merkezlerinde faaliyette bulunan işletmelerin, 5746 sayılı Kanun kapsamında Sanayi ve Teknoloji Bakanlığından Tasarım Merkezi Belgesi ve/veya Ar-Ge Merkezi Belgesi almış olan işletmelerin ve Patent veya Teknolojik Ürün Deneyim Belgesi (TÜR) olan işletmelerin yatırım ve yatırıma bağlı işletme harcamalarının finanse edilmesi amaçlanmaktadır.

Kefalet İçin Kullanılan Kaynak

Hazine Fonu

İlgili Finans Kuruluşları / Kurum

Emlak Katılım Bankası, Garanti Bankası, Halkbank, İş Bankası, Kuveyt Türk Katılım Bankası, Vakıfbank ,Vakıf Katılım Bankası,Yapı Kredi Bankası, Ziraat Bankası,Ziraat Katılım Bankası

Ürün Vadesi

İşletme Kredisi Azami 6 ay ödemesiz dönem olmak üzere azami 36 ay

Yatırım Kredisi Azami 12 ay ödemesiz dönem olmak üzere azami 48 ay

Kefalet Limiti ve Kefalet Oranları

Kullanılabilecek Kredi Ürünleri

- Ticari Kredi Kartları

- Yeni Kredi Kartı tahsisi

- Yeni Kredi Kartına veya risk bakiyesi bulunmayan mevcut Kredi Kartlarına (izleyen aylar da dahil olmak üzere) ödeme yapılarak artı bakiye oluşturacak şekilde kullandırılacak işletme kredileri (Taksitli Kredi, Spot Kredi, Murabaha vb.)

- Debit/Banka Kartına bağlı;

- Kredili Mevduat Hesabı (mevcutta yararlanıcının bir hesabı bulunsa dahi bu programa münhasır yeni bir KMH hesap açılması gerekmektedir)

- Taksitli Kredi, Spot Kredi, Murabaha vb.

- İşletme Kredisi/ Murabaha (*)

- Taksitli Kredi

- Spot Kredi

- Rotatif Kredi

- Nakit çekime kapalı Kredili Mevduat Hesabı ürünlerinde

- Katılım Bankacılığına uygun diğer yöntemler

- Yatırım Kredisi (**)

- Taksitli Kredi

- Finansal kiralama dahil katılım bankacılığına uygun diğer yöntemler.

* İşbu destek paketi kapsamında, yatırım kredisi kullanan yararlanıcılar kullandıkları yatırım kredisinin %10’unu aşmayacak şekilde yatırım kredisine ilave olarak aynı kredi verenden olmak şartı ile işletme kredisi kullanabilir.

Ücret ve Komisyon Oranları

- KGF, verdiği kefaletler karşılığında yararlanıcılardan her bir kefalet kullandırımı için bir defaya mahsus ve peşin olarak kefalet tutarının %0,5’i oranında kredi verenler aracılığıyla komisyon tahsil eder. Yapılandırma durumunda yararlanıcılardan, kefalet bakiyesi üzerinden %0,5 oranında kredi verenler aracılığıyla peşin olarak komisyon tahsil edilir

- Kredi veren verdiği kredi karşılığında yararlanıcılardan her bir kredi kullandırımı için yalnızca kredi tutarının azami %1’i oranında komisyon tahsil edebilir

Özel Şartlar

- Yararlanıcının, kredi kullandırım tarihinden itibaren 2 yıl süreyle istihdamını azaltmayacağına dair taahhüt vermesi gerekmektedir.

- Kredi kartı ürünü nakit çekime kapalı olacaktır.

- İşbu Protokol eki kapsamında kullandırılacak kredi, patent veya Teknolojik Ürün Deneyim (TÜR) belgeleri olan işletmeler dışındaki yararlanıcılar tarafından; yazılım, mobil/masaüstü dijital oyun üretim/tasarım/yazılım geliştirme, finansal alanda, yapay zeka, büyük veri, siber güvenlik ve blokzincir alanlarında yazılım ve teknoloji geliştirme, akıllı şehir ile yeşil dönüşüm yazılım ve hizmetleri geliştirme, telekomünikasyon, 5G, bulut ve iletişim hizmetleri geliştirme, veri merkezi, bilişim hizmetleri, artırılmış/sanal gerçeklik yazılım ve donanım üretim/tasarım ve geliştirme, metaverse altyapısı geliştirme, giyilebilir teknolojilere yönelik yazılım ve donanım üretim/tasarım ve geliştirme, NFT (değiştirilemez jeton) altyapısı geliştirme alanlarında faaliyet gösterilmesi şartıyla, yatırım ihtiyaçlarında kullanılmak üzere tahsis edilecektir.

- Yararlanıcının toplam yatırım tutarının, azami %70’i kadar yatırım kredisi kullandırılabilecektir.

- Bu paket kapsamında kullanılabilecek yatırım kredi tutarı, işletmenin planladığı/taahhüt ettiği yatırım tutarının %70’ini aşamayacaktır.

- Yararlanıcıya tahsis edilen işletme kredisinin azami %10’u işletme harcamalarında kullanılmak üzere nakit olarak verilebilecektir. (İşletme kredisi, yalnızca yatırım kredisi kullandıran kredi veren tarafından kullandırılabilecektir.)