")

")

- Anasayfa

- Hakkımızda

- Ürünlerimiz

- Özkaynak Kefaletlerimiz

- Banka Kredileri >

- KGF Tematik Destek Programları >

- Halkbank Mesleki Eğitim Kredisi Destek Paketi

- Halk Bankası Şahıs İşletmeleri Destek Kredisi Projesi

- Halk Bankası Gençiz Kredisi Programı Destek Paketi

- İstihdam Koruma Destek Programı

- Ziraat Bankası Kadın Ve Genç Girişimci Destek Programı

- Katılım Finans Kefalet Destek Programı

- Basın İlan Kurumu Destek Programı

- İstihdam Taahhütlü Kobi Finansman Destek Programı-II (BMZ II)

- Ziraat Bankası Yeşil İhracat Kredisi Destek Paketi (Greendeks)

- Halkbank İlk Adım Kredisi Projesi

- Halkbank Genç İşi Kredisi Projesi

- Vakıfbank Hukuk Bürosu Destek Paketi

- TOBB Nefes Kredisi 2026 Destek Programı

- Tarım Kefalet Destek Programı

- KGF Kooperatif Destek Paketi

- KGF Savunma Sanayii Tedarikçi Destek Programı

- KGF Genel Destek Programı

- KGF Özkaynak Kefalet Programı

- KGF Tematik Destek Programları >

- Doğrudan Krediler >

- Geçmiş Programlar >

- Banka Kredileri >

- Hazine Destekli Kefaletler

- Aktif Destek Paketleri >

- Geçmiş Programlar >

- Yeşil Dönüşüm Ve Enerji Verimliliği Destek Paketi

- 6 Şubat Depremleri Yatırım Destek Paketi

- 6 Şubat Depremleri İşletme Destek Paketi

- Tarımsal Üretime Enerji Finansman Destek Paketi

- İmalata Dayalı İthal İkamesi̇ Destek Paketi̇

- İlave İsti̇hdam Destek Paketi̇

- İnşaat Hizmetleri Finansman Destek Paketi

- Çay Alımı Destek Paketi

- İhracat Destek Paketi

- Soğuk Hava Üni̇tesi̇ Ve Fri̇gori̇fi̇k Araçlar Destek Paketi̇

- Opex Kredi Destek Paketi

- Çek Ödeme Destek Paketi

- Tobb Nefes Kredisi 2020 Destek Paketi

- Ekonomi Değer Kredisi

- İş’e Devam Destek Paketi

- Temel İhtiyaç Destek Kredisi Paketi

- Türkiye Kalkınma Ve Yatırım Bankası Kredi Destek Paketi

- Eximbank Kredi Destek Paketi

- Eximbank Stok Finansman Kredi Destek Paketi

- Küçük İşletme Can Suyu Kredisi

- KOBİ Değer Kredisi II

- KOBİ Değer Kredisi I

- Hazine Fonu (200 MİLYAR TL)

- Hazine Fonu (52,5 MİLYAR TL)

- Hazine Fonu (32,5 MİLYAR TL)

- Finansman Desteği Programı

- 2021 Nefes Kredisi

- Turizm Destek Paketi

- Mikro İşletmeler Destek Paketi

- İşletme Giderleri Destek Paketi

- Yatırım-Proje Finansmanı Destek Paketi

- İmalat Sanayii Destek Paketi

- Bölgesel Odaklı Kobi Destek Paketi

- Döviz Kazandırıcı Faaliyetleri Destek Paketi

- Girişimci Destek Paketi

- Kadın Girişimci Destek Paketi

- Teknoloji Destek Paketi

- Dijital Dönüşüm Destek Paketi

- Eğitim Destek Paketi

- EYT Destek Paketi

- İşletme Harcamaları Destek Paketi

- Yatırım Destek Paketi

- KOSGEB Destekli Kefaletler

- Özkaynak Kefaletlerimiz

- KEFALET İŞLEYİŞİ

- Bilgi Merkezi

- Sıkça Sorulan Sorular

- Rakamlarla KGF

- Faaliyet Raporları

- Kaynaklarımız

- Kişisel Verilerin Korunması

- Aydınlatma Metinleri >

- Kişisel Verilerin İşlenmesine Dair Genel Aydınlatma Metni

- Anket Katılımcıları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Çalışan Adayları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Çalışanlar İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Gayrimenkul/Menkul Alıcıları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Kredi Veren Çalışanları Ve Yetkilileri İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Potansiyel Yararlanıcılar İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Risk Grubu İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Stajyer Adayları İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Stajyerler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Tedarikçiler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Telefon Görüşmeleri Kaydı İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yararlanıcılar İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yararlanıcılara Teminat Verenler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yararlanıcılara Teminat Verenlerin Eşleri İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Yedieminler İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Ziyaretçiler Ve Kapalı Devre Kamera Sistemi (Cctv) Kullanımı İçin Kişisel Verilerin İşlenmesine İlişkin Aydınlatma Metni

- Kişisel Verileri Saklama ve İmha Politikası

- Aydınlatma Metinleri >

- Yasal Düzenlemeler

- Bilgi Toplumu Hizmetleri

- KGF Bilgi Güvenliği Politikası

- Duyuru & Haber

- Bize Ulaşın

KGF Nedir?

KGF, teminat yetersizliği nedeniyle kredi alamayan KOBİ’lere ve KOBİ dışı işletmelere kefil olur. KGF, KOBİ’lerin ve KOBİ dışı işletmelerin finansmana erişimine destek olur.

TURWIB PROGRAMI DESTEK PAKETİ

Ürün Açıklaması

Avrupa İmar ve Kalkınma Bankasından (EBRD) sağlanan kaynağa istinaden TURWIB Programı kapsamında kadın yönetici bulunan işletmelere destek sağlanarak kadınların iş hayatına daha fazla katılımı amaçlanmaktadır.

Kefalet İçin Kullanılan Kaynak

Hazine Fonu

İlgili Finans Kuruluşları / Kurum

Akbank, Denizbank A.Ş., QNB Finansbank, TEB, Yapı ve Kredi Bankası A.Ş.

Ürün Vadesi

İşletme kredilerinde azami 12 ay ödemesiz dönem dahil azami 60 ay,

Yatırım kredilerinde azami 36 ay ödemesiz dönem dahil azami 120 ay

Kefalet Limiti ve Kefalet Oranları

Kullandırılabilecek Kredi Ürünleri

-

Nakit kredi / Gayrinakit kredi

Ücret ve Komisyon

-

KGF, verdiği kefaletler karşılığında yararlanıcılardan her bir kefalet kullandırımı için bir defaya mahsus ve peşin olarak kefalet tutarının %1’i oranında banka aracılığıyla komisyon tahsil eder. Yapılandırma durumunda yararlanıcılardan, kefalet bakiyesi üzerinden %1 oranında banka aracılığıyla peşin olarak komisyon tahsil edilir.

Özel Şartlar

- TURWIB programı uygulamasının koşulları gereği, %49 ve üzerinde Türkiye Cumhuriyeti Devleti’ne ait olan kurumların ortaklığına sahip firmalara kredi kullandırılamayacaktır.

- TURWIB programı kapsamında sadece KOBİ ölçekli firmalara kredi kullandırımı yapılabilecektir.

KGF DESTEK KREDİSİ 2

Ürün Açıklaması

Kurumumuzca Bankalardan yoğun bir şekilde alınan kefalet limiti taleplerini karşılayabilmek ve KOBİ’lere sağlanan desteğin devamlılığını temin etmek amacıyla, Kurumumuz özkaynaklarından verilmek üzere ayrı bir paket olarak 2,5 milyar TL kredi hacmi ile KGF Destek Kredisi 2 programı oluşturulacaktır.

Hedeflenen Kefalet Hacmi: 6 milyar TL

Başvuru Süresi: 31.05.2022’ye kadar

Tazmin Üst Limiti: % 7

Kefalet İçin Kullanılan Kaynak

KGF Özkaynak

İlgili Finans Kuruluşları / Kurum

Akbank, Albaraka Türk Katılım Bankası, Denizbank, Emlak Katılım, Garanti Bankası, Halkbank, İş Bankası, QNB Finansbank, Şekerbank, TEB, Vakıfbank, Vakıf Katılım Bankası, Yapı Kredi Bankası, Ziraat Bankası, Ziraat Katılım Bankası

Ürün Vadesi

Azami 12 ay ödemesiz dönem dahil olmak üzere azami 48 ay

Kefalet Limiti ve Kefalet Oranları

Yararlanıcılara Kullandırılacak Kredilerin Faiz Oranı

Kredi politikaları çerçevesinde Kredi Verenlerce serbestçe belirlenebilecektir.

Ücret ve Komisyon Oranları

- Kredi Veren, program kapsamında talepte bulunacağı her bir yeni kefalet başvurusu veya yapılandırma/yeniden vadelendirme başvurusu için işlem başına kefalet tutarlarına göre 1 Milyon TL’ye kadar 500 TL, 1-2 Milyon arası 1.000 TL, 2-3 Milyon arası 1.500 TL başvuru ücretini nezdindeki Kurum hesabına yatıracaktır. Herhangi bir sebeple yararlanıcının portföye dahil edilmemesi, yapılandırma işleminden vazgeçilmesi durumunda tahsil edilen başvuru ücreti iade edilmeyecektir.

Özel Şartlar

- Program kapsamındaki kefalet talepleri sadece TL para cinsinden yapılacaktır.

- Bu program kapsamında, portföye dahil edilme süresinin sonu olan 31.05.2022 tarihinden sonra kredi kullandırılamaz.

- Yalnızca yeni ve ilave kredi kullandırımı yapılacaktır.

- Bu paket kapsamındaki krediler:

- Döviz, altın ve mücevherat finansmanında,

- Portföy yönetim şirketlerinde ve aracı kurumlarda,

- Herhangi bir kredi verende herhangi bir yatırım aracında,

kullanılamaz. Yalnızca kredi alınan bankada, harcama yapılıncaya kadar vadeli/vadesiz mevduat olarak değerlendirilebilir.

Yukarıda belirtilen konulara aykırılığın tespiti halinde kredinin kullanılmayan bölümü için kefalet hükümsüzdür.

- Kredi Verenler tarafından sadece yeni ve ilave kredi kullandırımları için Kurum kefaleti talep edilebilecektir. Yararlanıcıya kullandırılacak krediler, firma ve grup firması risklerinin kapatılmasında da kullanılamayacaktır. Bu maddedeki düzenlemelere aykırılık halinde sözkonusu kefaletler, kefaletin tahsis tarihinden itibaren hükümsüz kalır. Kredi Veren bu kapsamdaki kefaletler için yapılan tazmin ödemelerini Kurumun ilk yazılı bildirimi üzerine ayrıca bir ihtar ve mahkeme kararına gerek olmaksızın tazmin tarihinden itibaren %20 Faizi ile birlikte Kuruma doğrudan öder.

- Kurum, Kredi Veren tarafından KOBIT üzerinden başvuru girişi yapılan yararlanıcı ile ilgili kredi değerliliği yönünden yapacağı kontrol sonrasında krediyi portföye dahil edip etmeme hakkını saklı tutar. Kredi Veren ancak tüm kriterlere uygun işlemler için başvuruda bulunabilir. Kurum’un başvuruyu Portföye dahil etmesi kriterlere uyumun teyidi anlamına gelmez.

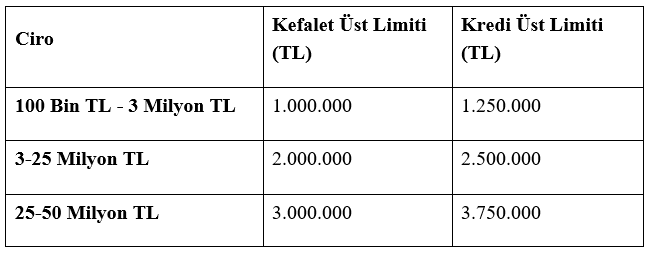

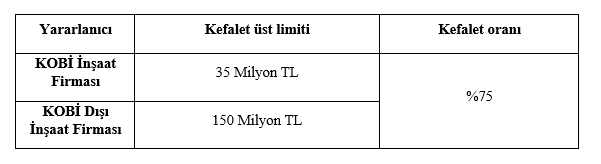

İNŞAAT HİZMETLERİ FİNANSMAN DESTEK PAKETİ

Ürün Açıklaması

4708 sayılı Yapı Denetimi Hakkında Kanun kapsamında, kredi başvuru tarihinden azami 30 iş günü önce; yapı denetim kuruluşlarınca tespit edilen ve İlgili İdare tarafından onaylanan seviyeye göre asgari %30’u tamamlanmış ve henüz tamamı bitmemiş konut projelerinin tamamlanması hedeflenmektedir.

Kefalet İçin Kullanılan Kaynak

Hazine Fonu

İlgili Finans Kuruluşları / Kurum

Ziraat Bankası, Vakıfbank, Halk Bankası, Ziraat Katılım Bankası, Vakıf Katılım Bankası, Türkiye Emlak Katılım Bankası, TEB, Türkiye İş Bankası, Denizbank,

Ürün Vadesi

Azami 36 ay vade (ödemesiz dönem dahil)

Azami 6 ay ödemesiz dönem

Kefalet Limiti ve Kefalet Oranları

Kullanılabilecek Kredi Ürünleri

- Ticari Kredi Kartları

- Yeni Kredi Kartı tahsisi

- Yeni Kredi Kartına veya risk bakiyesi bulunmayan mevcut Kredi Kartlarına (izleyen aylar da dahil olmak üzere) ödeme yapılarak artı bakiye oluşturacak şekilde kullandırılacak işletme kredileri (Taksitli Kredi, Spot Kredi, Murabaha vb.)

- Debit/Banka Kartına bağlı;

- Kredili Mevduat Hesabı (mevcutta yararlanıcının bir hesabı bulunsa dahi bu programa münhasır yeni bir KMH hesap açılması gerekmektedir)

- Taksitli Kredi, Spot Kredi, Murabaha vb.

- İşletme Kredisi/ Murabaha

- Taksitli Kredi

- Spot Kredi

- Rotatif Kredi

- Nakit çekime kapalı Kredili Mevduat Hesabı ürünleri

- Katılım Bankacılığına uygun diğer yöntemler

Ücret ve Komisyon Oranları

- KGF, verdiği kefaletler karşılığında yararlanıcılardan her bir kefalet kullandırımı için bir defaya mahsus ve peşin olarak kefalet tutarının %0,5’i oranında kredi verenler aracılığıyla komisyon tahsil eder. Yapılandırma durumunda yararlanıcılardan, kefalet bakiyesi üzerinden %0,5 oranında kredi verenler aracılığıyla peşin olarak komisyon tahsil edilir.

- Kredi veren verdiği kredi karşılığında yararlanıcılardan her bir kredi kullandırımı için bir defaya mahsus ve peşin olarak yalnızca kredi tutarının azami %0,5’i oranında komisyon tahsil edebilir.

Özel Şartlar

- 4708 sayılı Yapı Denetimi Hakkında Kanun kapsamında, kredi başvuru tarihinden azami 30 iş günü önce; yapı denetim kuruluşlarınca tespit edilen ve İlgili İdare tarafından onaylanan seviyeye göre asgari %30’u tamamlanmış ve henüz tamamı bitmemiş konut projelerinin tamamlanması amacıyla finansman sağlanır.

- Yararlanıcının kredi başvuru tarihi itibarıyla kefalete konu konut projesinin tapu kaydına göre kendisine ait veya noter tarafından düzenlenen taşınmaz satış vaadi ve arsa payı karşılığı inşaat sözleşmesine göre payına düşen arsa bölümünün veya konutların en az %20’sini satmamış ya da satış vaadinde bulunmamış olması gerekir. Satışı yapılmamış konutlar için finansman desteği sağlanacaktır.

- İnşaat projesine konut başına azami 500.000 TL kredi kullandırılabilecektir.

- Yararlanıcıya tahsis edilen kredinin azami %10’u işletme harcamalarında kullanılmak üzere nakit olarak verilebilecektir.

- Nakit olarak sağlanan kredi dışında kalan kredi bölümü için tek seferde yapılacak 20.000 TL üzeri giderler sözleşme veya fatura ile belgelendirilecektir.

- İnşaat Hizmetleri Finansman Destek Paketinde son kredi kullanım tarihi 31.12.2022’dir.